Page 54 - BilancioGenere2022

P. 54

Per il personale tecnico amministrativo dell’Ateneo si è considerata invece che l’Accesso al

lavoro potesse rappresentare la principale capacità di riferimento.

Una capacità specifica a parte è stata quella riferita all’Accesso alla carriera e alle cariche

di potere, collegata direttamente alle componenti della governance come categoria di

stakeholder di riferimento. Per quanto le componenti della governance facciano parte di fatto

della categoria del personale docente e ricercatore e del personale tecnico e amministrativo,

e l’importo delle voci di spesa sia di ridotto impatto dal punto di vista finanziario, si tratta di

una capacità particolarmente importante per la valutazione di impatto di genere. L’accesso

alla carriera e alle cariche di nomina è infatti un indicatore di gap di genere particolarmente

significativo.

Per esperte ed esperti esterni, legati all’ateneo da un rapporto consulenziale si è deciso di

separare le voci di spesa ad ess* riconducibili in due capacità: quella di Accesso alla ricerca

ed al lavoro accademico, relativa ai collaboratori linguistici, e quella dell’accesso all’impresa

in merito alle consulenze di carattere tecnico, giuridico, medico o altro delle quali si avvale

l’Ateneo.

Relativamente alle aziende fornitrici, la capacità primaria di riferimento è stata individuata

nell’Accesso all’impresa.

Le Aree neutre rappresentano una categoria residuale per la quale al momento non è

possibile procedere ad alcuna riclassificazione. Si tratta infatti di voci di spesa relative

soprattutto ad accantonamenti operati dall’Ateneo per i quali la dimensione di genere potrà

essere valutata in futuro solo attraverso approfondimenti conoscitivi e valutativi mirati.

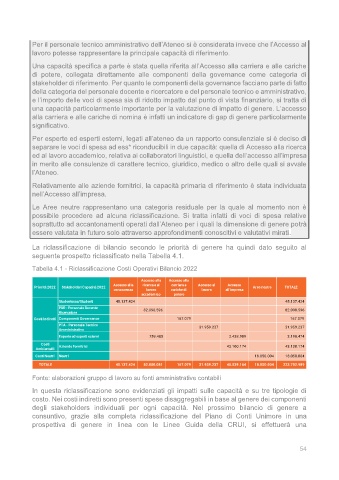

La riclassificazione di bilancio secondo le priorità di genere ha quindi dato seguito al

seguente prospetto riclassificato nella Tabella 4.1.

Tabella 4.1 - Riclassificazione Costi Operativi Bilancio 2022

Fonte: elaborazioni gruppo di lavoro su fonti amministrative contabili

In questa riclassificazione sono evidenziati gli impatti sulle capacità e su tre tipologie di

costo. Nei costi indiretti sono presenti spese disaggregabili in base al genere dei componenti

degli stakeholders individuati per ogni capacità. Nel prossimo bilancio di genere a

consuntivo, grazie alla completa riclassificazione del Piano di Conti Unimore in una

prospettiva di genere in linea con le Linee Guida della CRUI, si effettuerà una

54